西南证券股份有限公司郑连声,冯安琪近期对福耀玻璃进行研究并发布了研究报告《2024年三季报点评:毛利率持续提升,汇兑影响部分利润》,本报告对福耀玻璃给出买入评级炒股短线资金如何配置,当前股价为58.06元。

股票配资是指投资者通过借贷资金来进行股票交易的一种方式。投资者可以借用配资公司的资金来购买股票,以获取更大的投资收益。股票配资通常需要支付一定的利息和手续费。

福耀玻璃(600660) 投资要点 事件:公司发布2024年三季报,24Q3实现营业收入99.74亿元,同比+13.4%,环比+4.9%;归母净利润19.8亿元,同比+53.5%,环比-6.2%。24Q1-3实现营业收入283.1亿元,同比+18.8%,归母净利润54.8亿元,同比+32.8%。 毛利率持续提升,汇兑损失影响利润。24Q1-3公司汇兑损失1.38亿元,上年同期汇兑收益3.35亿元,使利润总额同比减少633724.73亿元;太原金诺终止履行北京福通剩余24%股权转让,减少投资收益从而使利润总额同比减少2.12亿元。24Q3毛利率38.8%,同比+2.5pp,环比+1.1pp,连续7个季度提升,公司作为汽车玻璃行业的头部企业,量价齐升,虹吸效应持续增强;24Q3净利率19.9%,同比+5.2pp,环比-2.3pp,主要由于Q3汇兑损失1.23亿(24Q2汇兑收益7391万元,23Q3汇兑损失2.64亿元)。 高附加值产品占比提升,ASP持续增长。随着汽车智能化的发展,越来越多的新功能被集成到汽车玻璃中,天幕玻璃、HUD玻璃等高附加值产品渗透率提升,带动了公司ASP的增长。23年公司汽车玻璃ASP为213.24元/平米,同比+5.94%,24H1高附加值产品占比同比提升4.82pp,继续快速增长,汽车电动化智能化趋势持续推动市场扩容。综合来看,随着公司高附加值产品占比增加,将带动公司ASP及毛利率持续提升。 产能持续扩张,美国工厂盈利提升。汽玻行业呈现集中度高的寡头垄断格局,公司凭借稳定的供应链和成本优势不断开拓客户。根据出货量口径,公司23年汽车玻璃销量140.16百万平米,同比+10.24%,公司24H1资本开支23.46亿元,持续扩张产能,与竞争对手相比,公司在业务聚焦、盈利能力、成本控制、研发投入等方面优势明显,预计在规模效应带动下,市占率有望持续增长。24H1福耀美国实现净利润3.87亿元,同比+103.7%,净利率12.1%,同比+4.6pp,盈利能力持续提升。 盈利预测与投资建议。预计公司24-26年EPS分别为2.92/3.38/3.88元,对应PE分别为19/17/15倍,归母净利润CAGR为21.6%,维持“买入”评级。 风险提示:全球化不及预期的风险;原材料涨价风险;汇率波动风险。

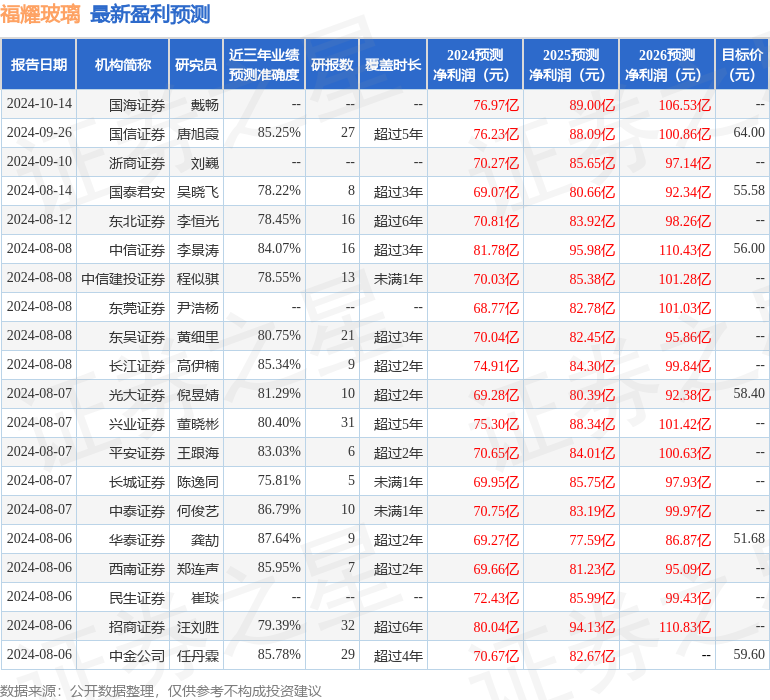

本站数据中心根据近三年发布的研报数据计算,华泰证券龚劼研究员团队对该股研究较为深入,近三年预测准确度均值高达87.64%,其预测2024年度归属净利润为盈利69.27亿,根据现价换算的预测PE为21.46。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级15家,增持评级6家;过去90天内机构目标均价为58.88。

以上内容为本站据公开信息整理炒股短线资金如何配置,由智能算法生成,不构成投资建议。