发布日期:2024-07-31 16:38 点击次数:160

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

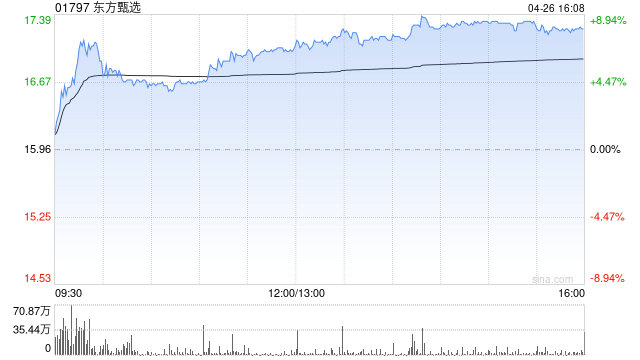

中金发布研究报告称,维持东方甄选(01797)“跑赢行业”评级,大幅下调目标价68%至11.5港元。

2. 良好口碑:这些公司的服务质量和交易执行能力较好,但可能在某些方面存在一些小问题。投资者对这些公司的评价通常是积极的,认为他们是可靠的合作伙伴,但也提出了一些改进意见。

报告中称,考虑期内主账号及矩阵号的稳健表现,以及子账号“与辉同行”的突出贡献,上调东方甄选2024财年收入预测1.7%至61.8亿元人民币(下同),相当于同比增长37%;综合考虑“与辉同行”出售、教育业务剥离,以及自营品的稳健贡献,上调2025财年收入预测1.7%至58.8亿元。

中金预计,东方甄选2024财年经调整净利润预测同比下降53%至约5.11亿元,对应经调整净利润率8.3%,同比下滑约15.9个百分点,主要因毛利率较低的自营产品占比提升。下调2025财年经调整净利润预测73%至3.3亿元,并引入2026财年收入和经调整净利润预测各64.5亿元和4.2亿元。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 临沂股票配资